『税制上の扶養控除』と『社会保険上の扶養控除』どちらでも好きな方を受けることができるの?

年収の壁ってどういうこと?

とここまで読んだら、疑問が出てきたのではないでしょうか。

実は、誰でも好きな扶養を選んで入れる、というわけではなく、年収の金額によって受けられる控除の種類が変わってきます。

これが年収の壁、いわゆる「103万円の壁」「130万円の壁」などと言われるものです。

先ほど出たように、妻(被扶養者)が一定の額の年収を稼いでしまうと、扶養から外れることになり、自分の所得税が控除されないばかりでなく、親や配偶者など扶養者の税の負担も増え、世帯全体の手取り額が減ることに。そうならないためには、受けたい控除の範囲をしっかりと知り、年収の調整をしていく必要があります。

ちなみに控除を受けることができるかどうかを判断するために必要な年収額の確認は、年始に発行される源泉徴収票で「支払金額」という欄に記載されている額で判断します。この「支払金額」が年収となります。

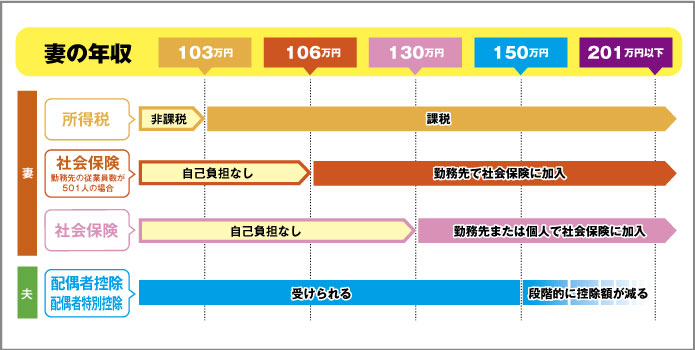

現在、様々な「壁」があるので、とりあえず複雑な説明はここではせず、概要だけご紹介いたします。自分が当てはまる、もしくは希望する壁を図と合わせて見つけてみてください。

※(注意!)源泉所得税や社会保険料などを差し引いた、手取りではなく総支給額(年収)を見てください!

- 100万円の壁

-

年収100万円を超えると、妻自身(被扶養者)が住民税を納める必要があります。

※厳密に言うと自治体によって93万円~100万円と金額が異なりますので、お住いの自治体にご確認ください。

この時点では、所得税・社会保険料の負担はなく、夫(扶養者)は配偶者控除を受けることができます。

- 103万円の壁

-

年収103万円を超えると、妻自身(被扶養者)が所得税を納める必要があります。

所得税は所得(収入から必要経費を引いて残った額)にかかる税金のこと。

しかし所得税は、収入から基礎控除(48万円)と給与所得控除(55万円)を差し引いた残りの額に課税されるため、収入が控除額の合計103万円を超えなければ、必然的に所得税を収めなくて済むということになります。

※基礎控除は誰でも受けられる控除で、給与所得控除は、仕事のために使用するスーツや文房具等の「経費」の代わりになるものと思えばOKです。

- 106万円の壁

-

勤務先が従業員501人以上の場合、年収106万円を超えると、自身で社会保険料を納める必要が出てきます。

※適用するかどうかの判断は実際は月額8.8万円で行うため「年収106万円」という数字は、あくまで制度をわかりやすく説明するための目安となります。

また、8.8万円にはボーナスや皆勤手当、通勤手当などを含まない場合もあるため、年収が106万円を超えていたとしても、社会保険が適用されないこともあるのでご注意ください。

- 130万円の壁

-

年収130万円を超えると、自身で社会保険料を納める必要があります。

※年収の壁の一番のポイントはここ。130万円を少し超えるだけの稼ぎ方をしてしまうと、たくさん働いたのに結果的には収入が減る、といういわゆる「働き損」になってしまうかも。

130万円を超える働き方を希望する場合は、保険料と年金を負担するため、150万円以上(月収12万円以上)〜170万円以上(月収14万円以上)まで稼ぐことができれば、世帯収入はプラスとなります。

- 150万円の壁

-

年収150万円を超えると、配偶者は配偶者控除を受けられなくなります。

※妻(被扶養者)の給与所得が年収150万円以下であれば、夫(扶養者)の所得から最大38万円の所得控除を受けられます。

- 201万円の壁

-

年収201万円を超えると、配偶者は配偶者特別控除を受けられなくなります。

※配偶者特別控除とは、配偶者控除の対象にできない配偶者のケースでも適用できる所得控除のことです。

配偶者特別控除を受けるには、妻(配偶者)を養っている夫(納税者)の所得金額が1,000万円以下である必要があります。